こんにちはクロワッサンです

子供の養育費で悩みを抱える方って多いですよね

特に最近では、ジュニアNISAにするか学資保険にするかで悩む方が多いです

今回はこの2つを比較していきます

子育て世代は必見の内容となっていますので、ぜひ最後までご覧ください

ジュニアNISAと学資保険って結局どっちがいいの?

二つの備え方はよく比較されています

さて、まず私の結論は以下のとおり

0歳〜3歳の子持ち世帯の場合

・ジュニアNISAの一括積立て

それ以外の場合

・自分で資産運用

・自分で出来なければ学資保険

簡単にまとめるとこんな感じです

子供の年齢による条件で変わってきますが、私は学資保険よりも自分で資産運用した方が良いと考えます

その理由や比較について、順番に解説していきます

ジュニアNISAと学資保険【比較】

ではジュニアNISAと学資保険を比較していきます

比較する条件は以下のとおりです

ジュニアNISA

・1年間だけ満額積立て

・年率3%を0歳から満期(18歳)まで運用

・計算はアセットマネジメントOneの計算ツールで試算

・インデックスファンド積立て

学資保険

・商品のプラン通りに積立て

・対象商品:明治安田生命つみたて学資

・計算方法は公式HPの運用通りに試算

学資保険

学資保険は明治安田生命の商品を参考に見ていきます

学資保険の商品内容

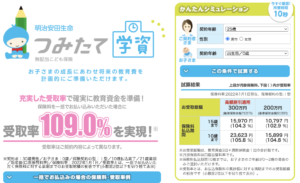

今回は明治安田生命のつみたて学資(無配当こども保険)を参考にしていきます

この商品の最大受取率は109.3%ですが、達成するには条件がいくつかあります

条件的には保険料を一括で、若いうちに契約する必要があります

試算ですが、毎月の積立型にすると受取率は104%程になるようです

この商品の場合、保険金は18歳から満期の21歳までの間で合計4回受け取ることができます

支給額が大学への教育費に補填されることに特化した保険と言えます

運用シミュレーション

先ほどの最大受取率の条件でいくと、

・運用期間21年間

・保険料総額274万3433円

・受取総額300万円

となり、+109.35%となりました

増えた金額は25万6567円です

貯金だけに比べ、まとまった金額が増えたような印象です

しかし、一括での利率であることや、大学への資金としては十分な金額ではないことは注意が必要ですね

ジュニアNISA

ジュニアNISAの受取率や運用総額等を順に見ていきます

ジュニアNISAの締切

ジュニアNISAは2023年末で制度が終了予定です

この期間までは積立(追加)が出来ますが、それ以降の積立ができなくなります

しかし、制度は終了すると言っても期間前に積立た分は、満期である子供が18歳になる年までは運用が可能となっています

さらに制度終了後は引き出し制限もなくなることから、教育資金用の備えとして人気が高まっています

運用シミュレーション

ジュニアNISAの年間満額は80万円です

締切もあるため初年に満額を積立た状態で子供が18歳になる年まで放置します

細かく言えば、積立た5年後に継続管理勘定という別口座に移すような手続きは必須になります

資産運用かんたんシミュレーション:アセットマネジメントOne

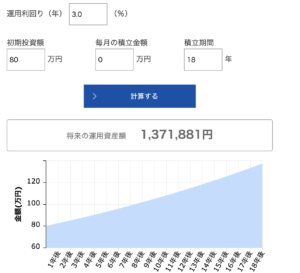

では初年に満額80万円(3%)を18年間で試算します

18年間の運用総額は137万1881円となりました

最初の80万と比べると+171%となりました

増えた金額は57万1881円でした

信託報酬や毎年の変動を考慮しても15年以上の長期運用であれば、3%以上の運用成果は高い確率で見込めます

初年に投資するだけで、これだけ増えるのは魅力的ですね

それぞれの向き不向き

運用の成果を踏まえて比較をしてきました

でも、運用成果だけで選んでしまうと失敗してしまうかも?

という訳で、それぞれの向き不向きの傾向について解説していきます

ジュニアNISAに向いている人の傾向は以上の3点です

子供が3歳までの理由は15年以上の長期運用を前提とした場合、安定したリターンを得る確率が非常に高いためです

満期の18歳までに長期運用できることが大前提となります

次にまとまった資金というのは、ジュニアNISA自体の終了が決まっている点にあります

制度終了までにまとまった金額を投資しておくことで、その後の運用成果にも影響してきます

その他、運用自体の管理は必要にはなってきますので管理が苦手!という方は他の方法を探してみましょう

自分で資産運用が苦手で、長期運用できる程の年数が無い場合等は学資保険でもアリだと思います

教育資金を一定のタイミングで受取りできるので、保険会社に資産の一部を管理してもらうイメージですね

しかし、運用成果の話をすれば自分で資産運用(個別にNISAやつみたてNISA等)した方が高い運用益を期待できるのも事実ですね

まとめ

今回はジュニアNISA(一括)と学資保険(一括)の比較をしてきました

私としては、子供が幼ければジュニアNISAを最優先します

その次に自分で資産運用

自分でどうしても管理できそうにないよ!という方には学資保険をオススメします

加入を検討されている方は、ぜひこの機会にご自分の生活に合った方法で運用を検討してみましょう

またねー

コメント