こんにちは

突然ですが、自分の貯蓄できる期間はご存知でしょうか

え?働いてたり節約すればいつでもできるんじゃないの?

今回は、自分の貯蓄期間を把握するべし!

知らないと将来のライフイベントで資金不足になるかも!?

といった話題について紹介していきます

困らないためにも貯蓄できる期間について知っておきましょう

貯蓄はできる期間は何年!?

今回は貯蓄期間というものを紹介します。

※先にお伝えしておきますが、人によって差がある話になりますので、目安程度に見ていただければと思います

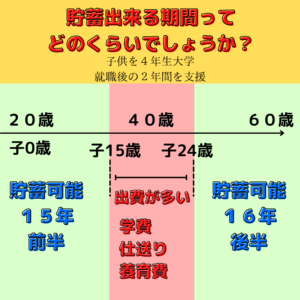

まず、20歳から60歳まで仕事をして給与を得る場合、貯蓄期間は40年とします

これは現役中に貯蓄し、老後は年金と貯蓄で生活する場合の貯蓄期間です

しかし問題はここから!

子供がいる家庭の場合、高校から大学卒業、社会人2年目までは仕送りや生活支援のため出費が多くなる傾向にあります

つまり、その期間は貯蓄が困難な時期になるのです

高校3年間から4年生大学、社会人2年目までの約9年間が該当します。

子供の生活支援等をしている家庭の場合、貯蓄期間は以下のようになります

(給与を得る期間)−(9年間)=貯蓄可能な期間

先ほどの20歳から60歳までの40年間で見ると

(40年間 ー 9年間 = 31年間)となります

貯蓄の期間とは

貯蓄の期間は文字通り「貯蓄をすることが出来る期間」のこと

誰でも、働いて給与をもらい始めてから退職までの間、常に貯蓄できるのでしょうか

ほとんどの場合、答えは N O です

理由は2つ

・貯蓄を意識するまでに時間がかかる

・倹約等、行動に移せる人は一握り

貯蓄を始めるまでに時間がかかるので、実際に貯蓄できる期間は短いのです

私も貯金大好きでしたが、節約も特に意識していなかったので月に貯蓄できる額は多くありませんでした

貯蓄期間の図解

さて、ここからは貯蓄期間を前期、中期、後期に分けて解説していきます

期間の分け方は図を作っているので、そちらでイメージしましょう

例:20歳の時に子が産まれ、60歳で退職する場合

図の場合、20歳から35歳までが前期

35歳から44歳までが中期

44歳から60歳までが後期という分け方になります

一部重なる期間もありますが、入学や就職等の時期が同一とは限らない部分もあるためご了承ください

では、順番に解説します

貯蓄前期

貯蓄前期は「働き始め 〜 子供が高校生になるまで」です

この期間が非常に大事です

なぜかって?

「貯蓄をし始めるタイミング」が人生の分かれ道だからです

結婚や出産の時期に関わらず、このスタートダッシュがなければ貯蓄期間は短くなります

スタートが肝心

人生の終わりが決まっている以上、時間は有限です

ゴールは分かっているのに、走り出さないならば・・・という事です

極端な話、この期間に全く貯蓄していないと、その後の中期・後期に慌てて貯蓄をしないと老後や子供の学費に回すお金がなくなるかも!

しかし焦りは禁物!自分の生活状況に見合った貯蓄を始めましょう

少しずつでもコツコツ続ければ成果になります

前期の特徴

前期では、出産後から「子供を幼稚園に預けた」「小学校に入学した」等の理由から、専業主婦や産休中だった主婦が働きやすい時期になります

共働きになりやすい時期なので世帯収入も上がるので貯蓄しやすくなります

また、子供の教育式のために学資保険や貯蓄を考える人が多くなる時期でもあります

貯蓄中期

貯蓄中期はハッキリ言って貯蓄が難しい時期になります

中期は子供が高校〜社会人2年目までを言います

中期の特徴

・部活動費や学費がかかる

・寮や1人暮らしの仕送り

・携帯電話等の通信費や必要なお小遣いが上がる

これらの理由から出費が多くなる時期と言えます!

そのため必然的に今までのような貯蓄はできません

場合によっては貯蓄が全く出来ない世帯もあるでしょう

中期で貯蓄するには

この中期で貯蓄をするなら2つの方法が考えられます

1つ目は、世帯収入を上げる

2つ目は、出費を減らす

しかし2つ目の出費については、学費や子供の必要経費であれば節約が難しいので、現実的なのは世帯収入を上げることですね

貯蓄後期

苦しい時期を乗り越えて後期がやってきました

後期は、子供が自立後に自分が退職するまでの期間です

ここからはセカンドライフに向けた準備を考え始める方も多いのではないでしょうか

老後資金や第二の人生をどうしたいか

資産を今一度見直して最後の貯蓄に臨む時期となります

後期の特徴

ローンの返済や、年齢によって高くなる保険料の見直しが課題です

健康面でのリスクも高まるので、お金はもちろん健康的な生活も大切ですね

この時期が貯蓄ができる最後の期間となります

自分の貯蓄期間あと何年?

さて、ここまで貯蓄期間について解説してきました

あなたの貯蓄期間は、あと何年残ってますか?

貯蓄の開始が遅れると 前期が減ります

出産が遅れると 後期が減ります

中期は子供の成長で必ずやってきます

貯蓄期間は、短い人で15年程、長い人で30年といったところ

残りの期間を知ろう

例えば、晩婚化が進む現代で、35歳で子供を産むとします

この場合の貯蓄期間は、

35歳から本格的に貯蓄(前期)

50歳の時に子供が高校に入学(中期)

59歳で子供が自立(後期)

60歳で定年退職(後期終了)

この人の貯蓄期間は 35歳から60歳までの25年間から「中期」を引いた

「16年」になりました。

内訳は前期15年、後期1年になります

退職金があるとはいえ、老後資金を前期でほぼ準備しないといけない状況になり、後期では「時間」が足りず余裕がありませんね

ただし、実際には家庭環境によっても期間は違ってきますので、あくまでも参考程度にしておいてください

まとめ

いかがでしたでしょうか

今回は貯蓄期間について解説してきました

貯蓄期間は大きく3つ(前期・中期・後期)に分けて考えることができます

貯蓄を始める時期や家族構成でも、貯蓄期間は大きく変わってしまうので計画性が大切です

ぜひ「自分の貯蓄期間」を念頭に置いてライフプランを考えてみてください

コメント